Cơ hội phát triển công nghệ cao của Việt Nam hậu đại dịch

Sau khủng hoảng 1997, Philippines chớp cơ hội sản xuất công nghệ cao từ Thái Lan.

Sau khủng hoảng 2007-2008, cả Philippines lẫn Thái phải chia sẻ mảng công nghệ cao với Việt Nam.

Hậu đại dịch 2020-2022, môi trường kinh tế - chính trị thế giới nói chung khả quan cho Việt Nam. Tất nhiên sẽ có tiêu cực trong ngắn-trung hạn (như thâm hụt thương mại, áp lực lãi suất), nhưng điều kiện vĩ mô và nền kinh tế Việt Nam có sức chịu đựng tốt hơn trước nhiều.

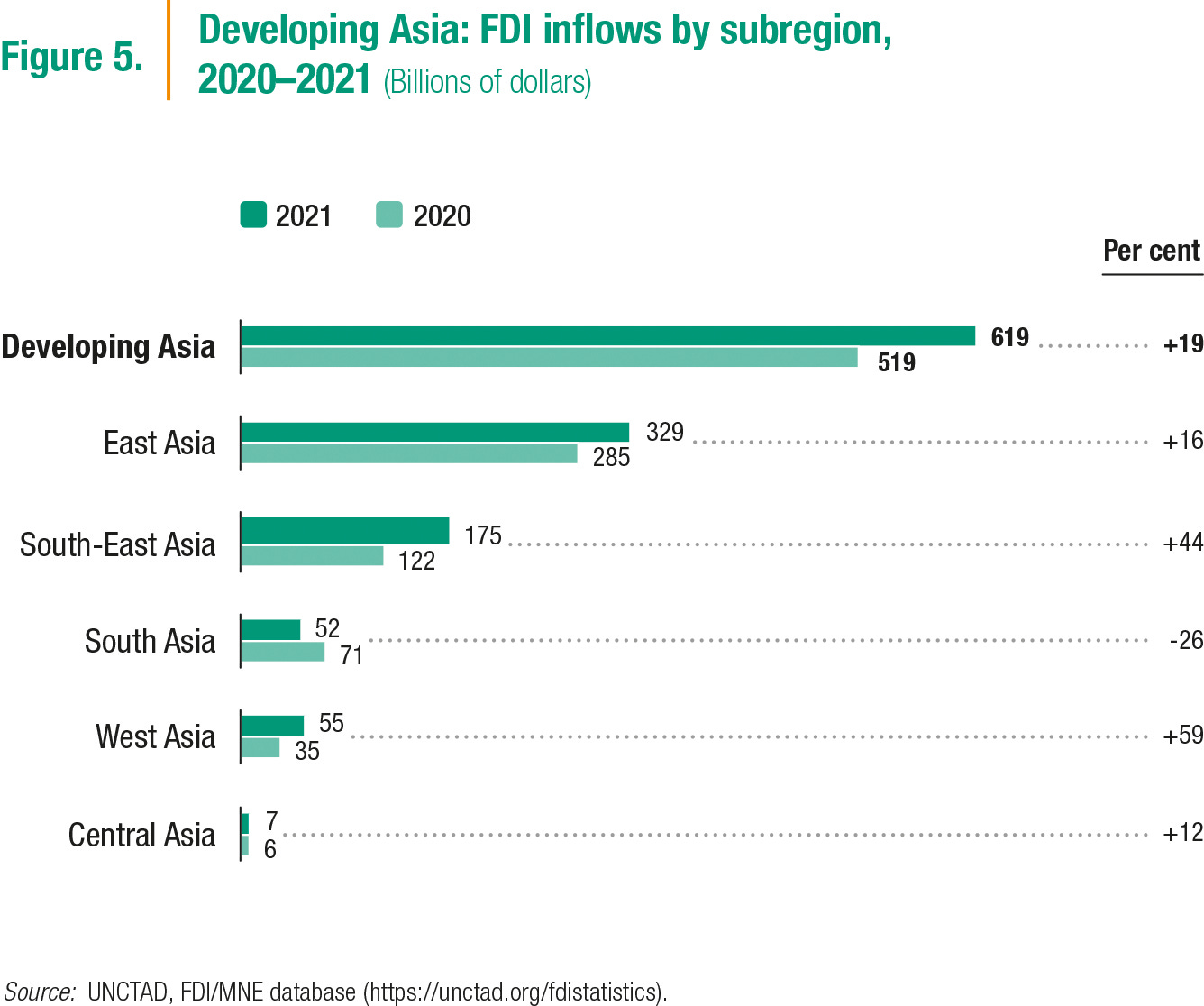

Dòng vốn FDI vào ASEAN nói chung và Việt Nam nói riêng vẫn tăng trưởng tốt.

Ba tin tốt cho Việt Nam gần đây là:

1/ Synopsys sẽ mở rộng hoạt động sản xuất chip, và huấn luyện kỹ sư ở Việt Nam

2/ Boeing sẽ phát triển chuỗi cung ứng ở Việt Nam

3/ Đặc phái viên của Tổng thống Hoa Kỳ về Khí hậu, ông John Kerry, sẽ công du Việt Nam vào tháng 9. Đây là cơ hội cho Việt Nam tham gia vào chuỗi cung ứng các ngành công nghiệp xanh, năng lượng tái tạo.

Rõ ràng, Việt Nam là một trong những quốc gia hưởng lợi đáng kể từ xung đột Mỹ - Trung, các gói kích cầu của chính phủ Hoa Kỳ, và gần đây nhất là Inflation Reduction Act dưới thời Biden.

Không như các nền kinh tế đến sau (latecomers) như Sri Lanka, Bangladesh, và Pakistan đang đối mặt với các vấn đề nợ nước ngoài; cấu trúc công nghiệp hiện tại của Việt Nam tương đối đa dạng để phân tán rủi ro trên thị trường thế giới. Ngược lại, 3 nền kinh tế Nam Á nói trên tập trung lớn vào các ngành sản xuất có giá trị gia tăng thấp.

Ai là đối thủ cạnh tranh lớn nhất của Việt Nam ở phân khúc giá trị cao hơn? Ấn Độ, Philippines, và Indonesia.

Con đường của Indonesia và Việt Nam về cơ bản tương đồng với các nền kinh tế khác trong quá khứ như Đài Loan, Nam Hàn, Nhật Bản.

Vì sao Ấn Độ, Philippines là hai trường hợp đặc biệt của kinh tế phát triển?

Không như các quốc gia theo step-by-step từ kinh nghiệm Đông Á; Ấn Độ, Philippines ưu tiên nhảy vọt phát triển ngành dịch vụ.

Năm 2021, tỷ trọng ngành dịch vụ của Philippines chiếm 61% GDP; của Ấn Độ chiếm 48%. Vào thập niên 1970s, tỷ trọng ngành dịch vụ của hai nước này chỉ khoảng 30-35%.

Câu hỏi “Tại sao hai quốc gia này không áp dụng mô hình đàn ngỗng bay (the flying geese) của các nhà kinh tế Nhật Bản?” là sẽ rất khó trả lời chỉ trong một bài viết ngắn. Riêng Philippines, từ quan sát của tôi, sự chuyển hướng có thể là bởi vì kinh nghiệm phát triển công nghiệp của họ tương đối không hiệu quả dưới thời Ferdinand Marcos (tôi đã có viết sơ lược về giai đoạn đó ở đây: https://bit.ly/3Auoys8).

Thực hiện nhảy vọt lên dịch vụ như vậy có hẳn là tốt hơn?

Đầu tiên, chúng ta cần biết các bộ phận cấu thành trong ngành dịch vụ đối với sản lượng quốc gia (GDP). Khi nói tới dịch vụ, người ta hay nghĩ đến Du lịch, nhưng hai ngành dịch vụ tạo ra sự tăng trưởng cho Ấn Độ và Philippines thực sự đến từ:

(1) công nghệ thông tin, và

(2) outsourcing quy trình doanh nghiệp

Một ngành dịch vụ khác mà người ta thường không nghĩ tới, đó là: xuất khẩu lao động. Xuất khẩu lao động của Philippines thành công đến mức: Lượng kiều hối đổ về đã từng chiếm 12% GDP vào năm 2005. Nếu từng ở Mỹ, nhiều bạn sẽ thường thấy quảng cáo dịch vụ chuyển tiền quốc tế bằng tiếng Tagalog.

Nhưng ngành dịch vụ không dành cho tất cả mọi người, đặc biệt hai ngành dịch vụ trọng yếu này đòi hỏi kỹ năng ngoại ngữ, kiến thức, trình độ, đầu tư giáo dục lâu dài. Do đó, ở Ấn Độ và Philippines tồn tại một sự phân hóa trình độ lao động rất rõ rệt giữa người có kỹ năng thấp, và lao động chất lượng cao. Ngành dịch vụ chất lượng cao không thể hấp thụ lượng lao động kỹ năng thấp này.

Nếu không xuất khẩu lao động, họ sẽ đi vào du lịch, hoặc các ngành sản xuất có mức độ thâm dụng lao động cao.

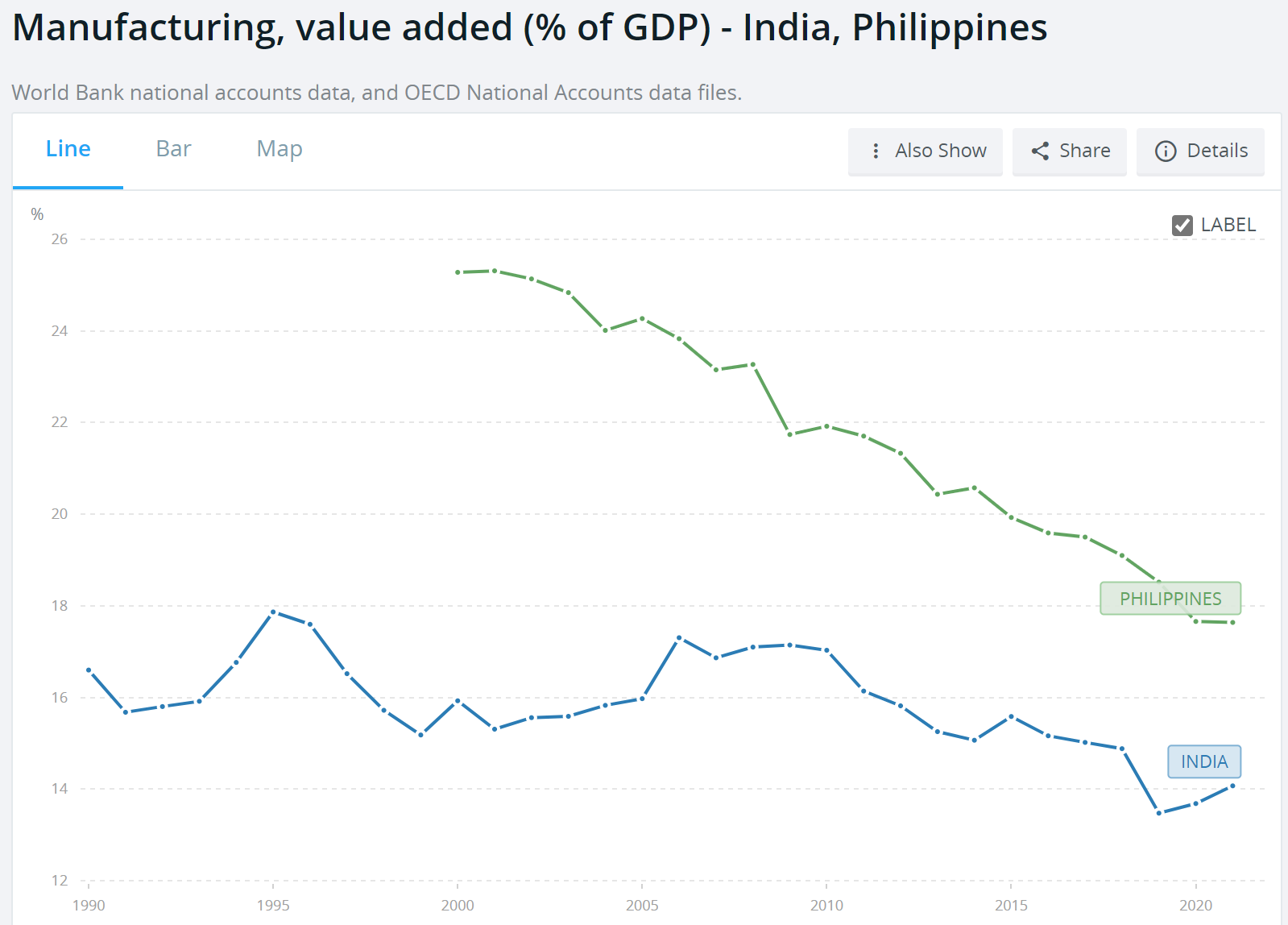

Tuy nhiên, do ưu tiên phát triển dịch vụ, tỷ trọng ngành sản xuất trong GDP của hai nước này ở mức dưới tiềm năng so với quy mô của thị trường lao động (đặc biệt là Ấn Độ). Ở Philippines, tỷ trọng ngành sản xuất giảm từ 25% (2000) còn 19% (2019). Ở Ấn Độ không có sự tăng trưởng về tỷ trọng sản xuất, chỉ chiếm 13% (2019).

Ở hai nước này, cả du lịch lẫn sản xuất đều không thể hấp thụ hết lao động dư thừa. Vậy họ sẽ đi đâu? Đi vào khu vực kinh tế phi chính thức. Khi đó, sẽ rất khó theo dõi tác động đối với nền kinh tế, đặc biệt đối với quốc gia có chất lượng dữ liệu thống kê thấp, không ổn định như Ấn Độ.

Do đó, quy mô khu vực kinh tế phi chính thức có thể rất lớn, như Ấn Độ, chiếm 52% GDP, hay 34% đối với Philippines. Không như Nam Hàn, Đài Loan, hay Việt Nam; tỷ trọng kinh tế phi chính thức chỉ chiếm 20-22% GDP (Nguồn: Worldeconomics)

Tỷ lệ tham gia lực lượng lao động từ 15-24 tuổi ở hai nước này cũng thấp đáng kể so với Việt Nam: Năm 2019, tỷ lệ này là 27% ở Ấn Độ, 35% ở Philippines; trái lại, tỷ lệ này ở Việt Nam đến 57%.

Tỷ lệ thất nghiệp trẻ ở Ấn Độ cũng rất cao so với Việt Nam và Philippines: Trong năm 2019, tỷ lệ ở Ấn Độ là 22%, ngược lại với con số 6-7% ở Việt Nam và Philippines.

Tóm lại, cho dù thực hiện nhảy vọt để phát triển dịch vụ, cả Philippines lẫn Ấn Độ cũng đều phải trở lại tập trung vào khối ngành sản xuất để khai thác tiềm năng của thị trường lao động.

Ví dụ: Ấn Độ có thế mạnh ở công nghiệp dược phẩm. Atorvastatin, levothyroxine, lisinopril, và metformin - Bốn loại thuốc mà người Mỹ cần nhất đều được sản xuất phần lớn ở Ấn Độ. Phát triển công nghiệp dược thì cần công nghiệp hóa chất, công nghệ sinh học bởi vì hầu hết bằng sáng chế dược phẩm nằm trong tay Mỹ, Đức, Pháp, Singapore.

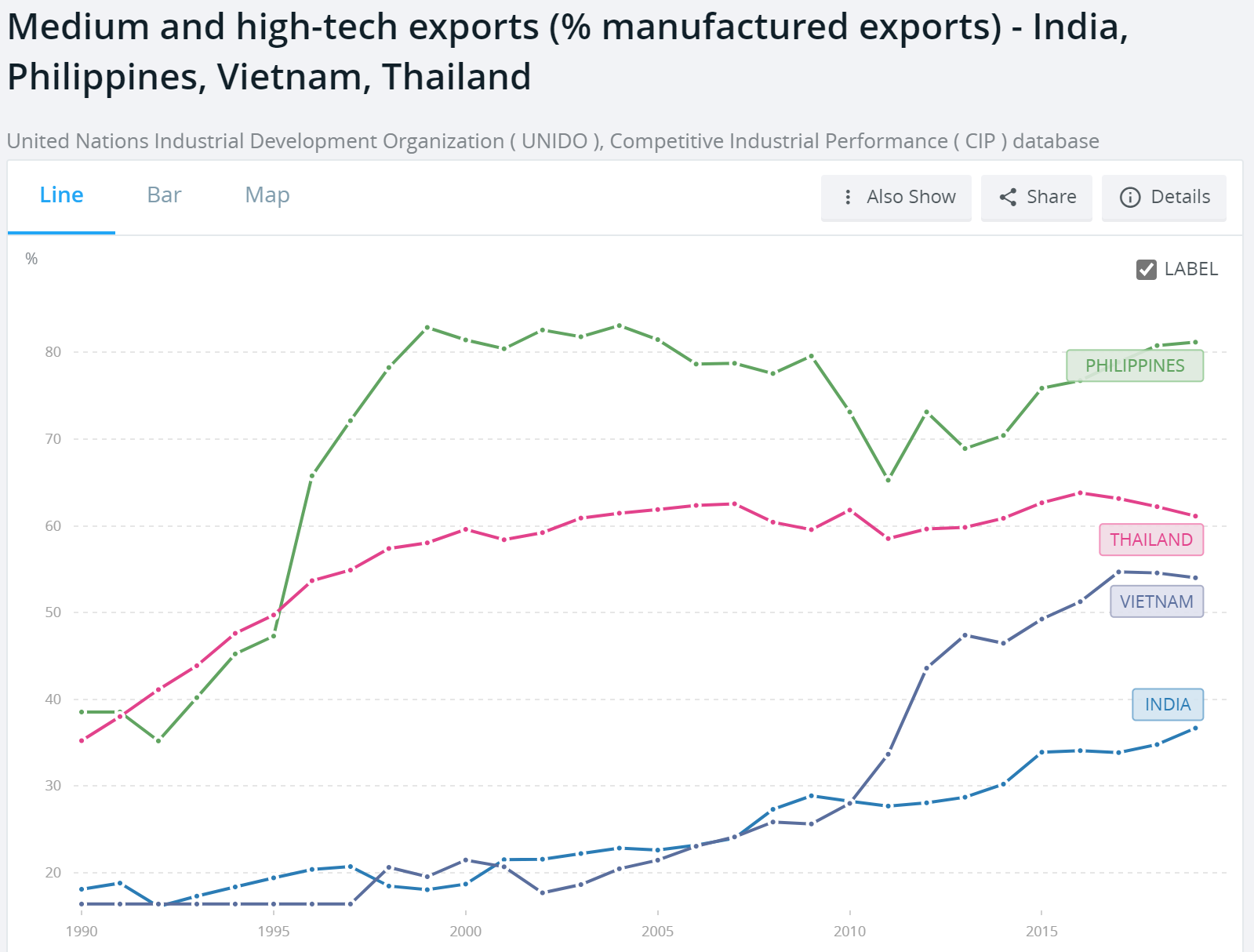

Đầu tiên, chúng ta nhìn vào tỷ trọng xuất khẩu công nghệ cao và trung bình trên tổng xuất khẩu sản xuất.

1/ Trong khủng hoảng tài chính Á châu 1997, Philippines là người hưởng lợi lớn nhất từ sự sụp đổ của nền kinh tế Thái Lan. Lí do: tác động khủng hoảng đến Philippines không lớn, và phần lớn khoản vay của họ tích tụ trong khối ngành sản xuất (không như Thái Lan). Do đó, Philippines bức phá và vượt Thái ở phân khúc sản xuất này. Việt Nam đã không thể khai thác hết cơ hội thời điểm đó do nền tảng công nghiệp và trình độ còn thấp.

2/ Tuy nhiên, hậu khủng hoảng 2007-2008 chứng kiến Việt Nam có tốc độ tăng trưởng lớn nhất. Ngoại lệ là Ấn Độ với tỷ trọng xuất khẩu hàng công nghệ cao và trung bình rất thấp so với tiềm năng (chỉ 37% vào năm 2019).

Bây giờ, chỉ tập trung vào phân khúc xuất khẩu công nghệ cao, tỷ trọng của Việt Nam đã vượt Thái Lan (40% vs 24% vào năm 2019), chỉ sau Philippines (62%); trong khi Ấn Độ chỉ là 10%.

Thực tế, nếu nhìn vào chỉ số Phức tạp kinh tế (ECI) giữa các nước trong nhóm thu nhập trung bình thấp, Việt Nam có sự tăng trưởng vượt bậc (55 bậc) so với các nước còn lại.

Có thể nói rằng, hậu Covid-19 là cơ hội vàng để Việt Nam nâng cao vị thế của mình trong chuỗi giá trị toàn cầu.

Chuyên gia cho hỏi hai khái niệm: kinh tế phi chính thức và thâm dụng lao động

Trình bày thế này có phải đẹp và dễ đọc không :)))) 10 điểm.